18396886155

18396886155

一、鋼結構和混凝土類建筑具有替代關系,是未來建筑結構的發展趨勢

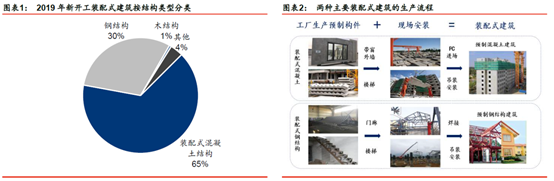

根據結構體系劃分,裝配式建筑大致可分為預制混凝土結構(PC)、鋼結構(PS)和木結構三大類,目前主流結構仍以PC為主,根據住房城鄉建設部數據,2019年新開工的裝配式建筑中,PC結構占比65%,鋼結構占比30%,木結構占比1%左右。鋼結構作為正在興起的裝配式建筑,與預制混凝土結構區別在于其主要承重構件全部采用鋼材制作,由型鋼和鋼板等制成的鋼梁、鋼柱、鋼桁架等構件組成,各部件之間通常在現場采用焊縫、螺栓或鉚釘連接。目前鋼結構建筑80%以上部件均可在工廠加工,同時易拆除,部分產品和材料可循環利用,且可以覆蓋絕大多數現場作業方式對應的下游,是綠色建筑的重要代表。

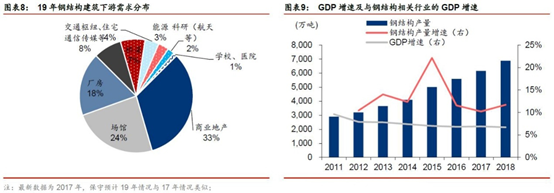

鋼結構下游需求仍主要集中于商業地產及場館等領域,非住宅類鋼結構建筑未來仍有望取得不低于GDP的增長速度。根據2017年我國一定規模鋼結構工程項目中不同建筑類型占比分析,鋼結構的下游需求中商業地產占比33%,場館占比24%,廠房占比18%,而住宅在整個鋼結構工程中占比僅約4%,學校和醫院等領域僅1%,學校、醫院和住宅領域占比仍較低,我們保守預計2019年占比情況基本與2017年類似。目前鋼結構的下游需求分散,大部分板塊與工業、房地產、建筑業、交通運輸業息息相關,我們預計全國非住宅類建筑鋼結構產量未來年增長率有望保持不低于實際GDP的增速。

二、住宅領域鋼結構滲透率低,未來有望為行業產量貢獻增量

目前住房和城鄉建設部大力推進的裝配式建筑,實際上主要是指裝配式住宅,即提升裝配式住宅占新建住宅的比例。根據國家統計局房屋新開工面積的口徑計算,2019年底房屋新開工面積中住宅的占比超過70%,因此我們認為各省市制定的關于裝配式建筑規劃中“新建裝配式建筑面積/當年新開工建筑面積”的比值一定程度可以表征各地裝配式住宅的滲透率情況,政策層面大力推進的裝配式建筑實際上是提升裝配式住宅占新建住宅的比例。

民眾接受程度相對更低,鋼結構住宅滲透率僅1%左右,未來有望為行業貢獻增量需求。目前消費者對鋼結構住宅的接受度較低,主要原因集中在兩個方面:

一是對鋼結構住宅的性能優勢認識不足。目前,我國傳統建筑設計院的建筑設計師對鋼結構住宅布置靈活、開間大、房型豐富等特點缺乏深入的認識,容易基于傳統混凝土結構住宅的設計觀念,簡單地用鋼構件替代鋼筋混凝土構件,使得鋼結構住宅的優勢不能充分發揮。而結構設計師對鋼結構住宅的耐火性能、防腐性能存在直觀上的誤解,難以接受鋼結構在住宅建筑中的應用,往往在確定住宅方案階段就否定了鋼結構住宅方案而更愿意選擇傳統混凝土結構住宅方案。

二是對鋼結構住宅的綜合效益認識不足。工程造價是最直觀的經濟指標,也是開發商在項目運作中最注重的方面。消費者在購房時,主要關注的也是房價。開發商和消費者更愿意接受直接成本較低的傳統混凝土結構住宅和磚混結構住宅,對鋼結構住宅全壽命周期綜合成本,包括設計成本、采購成本、人工成本、廢棄處置成本、資金周轉成本、得房率、環境生態效益等成本要素缺乏分析和認識,從而限制了鋼結構住宅的市場推廣。

在提高裝配化率環境背景下,鋼結構優勢未來有望逐步顯現,住宅領域滲透率提升空間則更大(部分省份2022年目標滲透率達到10%)。我們測算,2025年住宅鋼結構用量相比2019年的增量有望達1741萬噸,為行業產量增速每年平均貢獻3.3百分點左右,鋼結構住宅或將成為裝配式建筑下一階段的重要市場。

三、政策傾斜疊加成本彌合,鋼結構住宅進入行業發展的快速上升期

進入2019年,鋼結構住宅相關政策強化,政策傾斜是行業層面的一大變化。復盤我國的裝配式建筑相關政策,我們認為在2019年之前,住宅領域對于預制混凝土(PC)和鋼結構(PS)并沒有明顯的側重。2019年3月,住房城鄉建設部首次單獨提出推進鋼結構住宅試點工作,隨后山東、浙江、湖南等地陸續出臺試點方案,浙江提出“到2020年,鋼結構裝配式住宅占新建裝配式住宅面積的比例力爭達到12%以上”,江西提出“到2022年,全省新開工鋼結構裝配式住宅占新建住宅比例達到10%以上”,試點方案更加定量。6月住房城鄉建設部發布《裝配式鋼結構住宅建筑技術標準》行業標準,并于10月開始實施,在鋼結構住宅的集成設計、部品部件生產、施工安裝與質量驗收、使用維護及管理等方面做了細致的規范,推動行業相關標準逐漸形成體系。12月全國住房和城鄉建設工作會議上,再次強調2020年大力推進鋼結構裝配式住宅建設試點,任務目標進一步細化,鋼結構試點住宅建設打開鋼結構應用空間。

我們認為未來5年,裝配式建筑的滲透率仍有望處于快速上升的過程中。但另一個同樣值得重視的趨勢在于,各地未來或進一步規范和嚴格裝配式建筑的評價標準,5月25日青島住房城鄉建設局印發《關于進一步規范青島市裝配式建筑評價工作的通知》,我們認為未來裝配化率及是否達到裝配式建筑標準的判定或趨于嚴格,裝配式建筑同樣有望進入高質量發展階段,鋼結構這種能夠切實提高裝配化率的建造方法滲透率有望提升。

行業的另一個層面的變化在于混凝土價格及人力成本持續上漲情況下,鋼結構相對于混凝土結構的成本劣勢明顯收窄。根據住房城鄉建設部2017年《裝配式建筑工程消耗量定額》中數據,材料費和人工費是裝配式住宅建安費用中最主要的組成部分,兩者在建安費用中占比超過80%。預制混凝土結構中材料費隨預制率的升高而升高,而人工費隨預制率的升高而降低。在人工成本處于上行通道且招工難度加大的狀況下,裝配式鋼結構的成本優勢將逐漸顯現,混凝土結構和鋼結構的成本差距有望逐漸縮小。2017年以來混凝土價格隨著水泥、砂石價格快速攀升,混凝土市場目前因砂石骨料緊缺而供應緊張,而鋼材價格在2017、2018年后高位回落,混凝土結構相對于鋼結構的成本優勢已逐步收窄,價格劣勢有望明顯改善。

考慮政府補貼因素,我們測算,鋼結構住宅有望在2024~2025年與傳統現澆成本持平。通常住宅的造價成本分為直接成本(人工費、材料費、機械費)、間接成本(組織措施費、管理費、規費)、利潤和稅金四大類,由于《裝配式建筑工程消耗量定額》發布于2017年,保守計算假設2019年現澆和鋼結構住宅的各項成本仍保持2017年的水平(實際上2017年后混凝土價格上漲明顯,而鋼材價格高位回落),兩者單位造價成本打平時間或早于我們的測算。

中性測算下,我們認為,鋼結構住宅有望在2024~2025年與傳統現澆成本持平。隨著鋼結構與現澆建筑成本的不斷彌合,鋼結構施工周期短、得房率高等進一步凸顯鋼結構建筑優勢。由于材料費是影響建造成本最關鍵的因素,我們假設鋼結構住宅材料費的變動幅度為-4%~0%,現澆混凝土材料費的變動幅度為1%~5%,通過敏感性分析,我們判斷鋼結構住宅和混凝土住宅的建造成本最早于2022年兩者即可打平,最晚則需在2031年。

免責提示:文章及圖片均轉自網絡,版權歸原作者及原出處所有,如有侵權或原版權所有者不同意轉載,請及時聯系我們,以便立即刪除。

德豐公眾號

德豐手機站

電話:183 9688 6155、0537-6869988、0537-6866766

傳真:0537-6597907、0537-6866766

德豐公眾號

德豐手機站